El 1 de enero de 2023 entró en vigor el LIBRO III titulado “Procedimiento especial para microempresas” del Texto Refundido de la Ley Concursal que se modificó tras la Ley 16/2022, de 5 septiembre, siendo de aplicación a las microempresas españolas que constituyen actualmente el 94% del tejido empresarial español. Es decir, cobra vital importancia el objetivo de esta Reforma que no solo es la de agilizar el procedimiento concursal sino también de aplicar un sistema que sea capaz de dar continuidad a aquellas empresas viables y que ofrezca instrumentos eficaces y eficientes de salida del mercado a aquellas empresas que no tienen valor añadido, de modo que se liberen los recursos y puedan ser asignados a usos más eficientes.

Para conocer qué es considerado como microempresa debemos remitirnos a los arts. 658 y 686 del TRLC en el que se establece que será considerada como tal toda persona natural o jurídica que se encuentre en insolvencia probable, actual o inminente, que lleve a cabo una actividad empresarial, que haya empleado durante el año anterior a menos de 10 trabajadores y que no haya facturado más de 700.000€ o un pasivo inferior a 350.000€ según las últimas cuentas cerradas en el ejercicio anterior a la presentación de la solicitud.

Dentro de este procedimiento, la Ley otorga la posibilidad a la microempresa no solo de declarase en concurso y liquidar su patrimonio, sino también de intentar un plan de continuación, sobre el que versará este artículo, ambos procedimientos mediante un sistema de simplificación procesal que se estructura a través de formularios normalizados oficiales (Del F1 al F31) que se cumplimentan de forma online mediante la plataforma habilitada para ello “Servicio electrónico de microempresas”.

Pues bien, el procedimiento mediante el cual se accede al plan de continuación se encuentra regulado en los arts. 697 y ss. Del TRLC y conlleva las siguientes fases:

1.Solicitud (art. 697 TRLC).

El plan de continuación se presentará junto con la solicitud del procedimiento especial de microempresas o en los 10 días posteriores a su presentación mediante formulario normalizado (F2- Formulario de solicitud de apertura por el deudor).

2. Subsanación y admisión a trámite (art. 697 bis TRLC)

Para el caso de que el Letrado de la Administración de Justicia considerase que adolece cualquier defecto, el solicitante tendrá tres días hábiles para subsanarlo pero si se admite a trámite sin más requerimiento, el deudor comunicará la propuesta del plan de continuación a los acreedores en el plazo de tres días mediante correo electrónico.

La consecuencia de no subsanar o comunicar a los acreedores sobre la admisión en el plazo indicado supone la apertura de la liquidación, salvo oposición del deudor que acredite no encontrarse en estado de insolvencia actual.

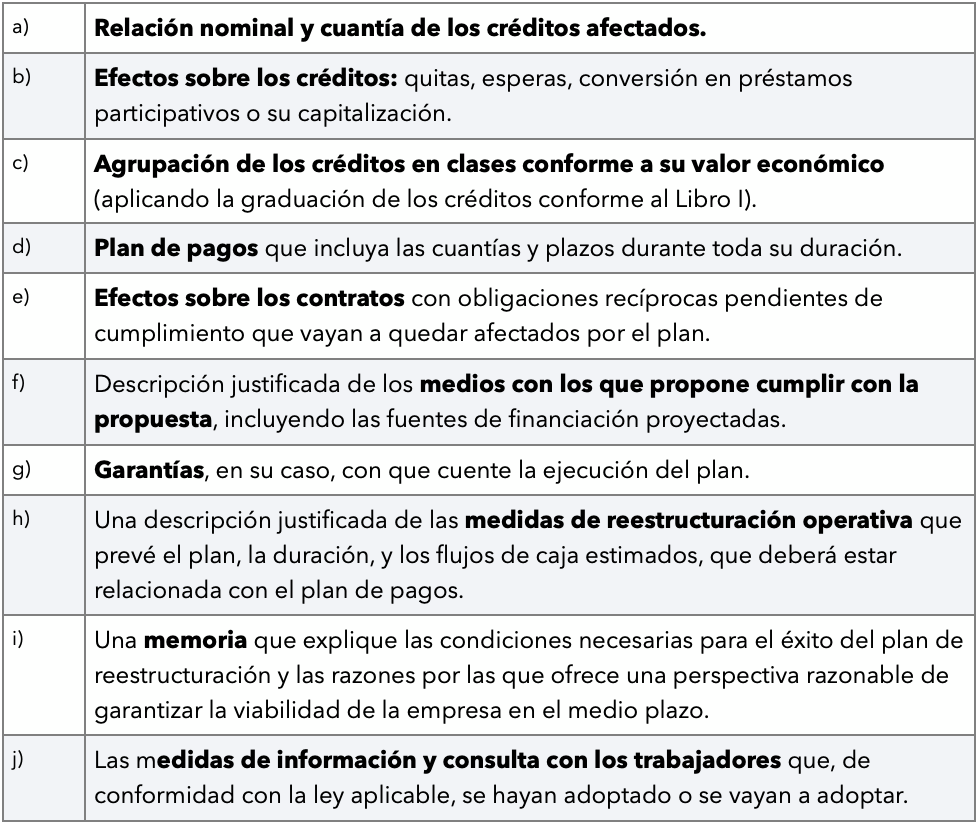

3. Contenido del plan de continuación (art. 697 ter y 698.3 del TRLC).

El contenido del plan de liquidación estará compuesto por:

Asimismo, es dable destacar que cualquier crédito puede ser sometido al plan de continuación salvo los siguientes:

- Créditos de alimentos derivados de una relación familia, parentesco o matrimonio.

- Créditos derivados de daños extracontracturales.

- Créditos laborales distintos del personal de alta dirección,

- Créditos públicos calificados como privilegiados.

- Cuotas de seguridad social que corresponda a contingencias comunes, profesionales o por accidente de trabajo o enfermedad que deba abonar la empresa.

4. Procedimiento de alegaciones y personación de créditos no incluidos (art. 697 quinquies).

Tras la comunicación a los acreedores de la propuesta del plan de continuación, dispondrán del plazo de 15 días para realizar alegaciones por escrito sobre cualquier parte del contenido del plan. Sin embargo, la no presentación de alegaciones respecto de la cuantía, características o naturaleza de su crédito, supondrá una aceptación tácita que impedirá una impugnación posterior.

Para el caso de que un acreedor no estuviese incluido en la lista de acreedores, podrá personarse en el plazo de 20 días desde la apertura del procedimiento mediante el correspondiente formulario normalizado (F8- Comunicación de créditos).

Sobre las alegaciones presentadas respecto del contenido o tratamiento de créditos o sobre la personación de créditos no incluidos en la lista de acreedores y plan de continuación, se dará traslado al Juez para que resuelva mediante auto en el plazo no mayor a 15 días. Excepcionalmente, el juez podrá convocar una vista y resolverá mediante auto en los cinco días siguientes a su celebración.

5. Procedimiento de votación del plan de continuación y aprobación (arts. 697 quinquies y 698 TRLC).

Una vez finalizado el periodo de alegaciones, el deudor comunicará de forma electrónica a los acreedores la apertura de votaciones durante el periodo de 15 días que tendrán que efectuar mediante el correspondiente formulario (F9- Votación plan de continuidad), salvo para aquellos acreedores que hayan formulado previamente el trámite de alegaciones, para los que el plazo empezará a contar desde que haya resolución judicial.

- Para el sistema de votos hay que tener en consideración los siguientes aspectos:

- Todo titular de un crédito tendrá derecho a voto por el nominal de su crédito, computándose cada crédito por el principal más los recargos e intereses vencidos.

- La votación se realizará según la división por clases previstas en la propuesta del plan.

- Si un acreedor no vota se entiende que ha votado a favor del plan.

Se entenderá aprobado por cada una de las clases cuando haya mayoría simple del pasivo y en las clases con privilegio si hubiera votado dos tercios del pasivo.

Se entenderá aprobado el plan en su totalidad cuando haya sido aprobado por todas las clases de créditos o al menos por una mayoría simple de estas, siempre que una de ellas sea con privilegio especial o general.

6. Homologación judicial del plan y publicidad (arts. 698 y 699 bis TRLC)

Una vez aprobado el plan caben dos tipos de homologación según el TRLC, estos son, de un lado, un pronunciamiento judicial de homologación expresa, que puede solicitar por el deudor o por los acreedores titulares de los créditos afectos al plan durante los 10 días posteriores a la aprobación del mismo y mediante formulario normalizado (F10- Solicitud de homologación del plan). Esta homologación será obligaría cuando:

- Se incluyan acreedores públicos.

- La aprobación del plan haya consistido en votos a favor por no haber votado.

De otro lado, si no se solicitase la anterior en el plazo estipulado y no concurriese ninguno de los dos supuestos de obligatoria solicitud, el plan se considerará que está homologado de forma tácita y, en su caso, se podrá solicitar al juez competente una declaración de homologación tácita.

No obstante lo anterior, el juez podrá homologar el plan siempre que se cumplan los siguientes requisitos:

- Que el deudor se encuentre en probabilidad de insolvencia, insolvencia inminente o insolvencia actual y el plan ofrezca una perspectiva razonable de asegurar la viabilidad de la empresa en el corto y medio plazo.

- Que se hayan cumplido los requisitos procesales y se hayan alcanzado las mayorías necesarias.

- Que los créditos dentro de la misma clase sean tratados de forma equitativa.

- Que supere la prueba del interés superior de los acreedores.

- Que, en el caso de que el plan no haya sido aprobado por una clase de acreedores, el plan sea justo y equitativo.

- Que para el caso de que el plan contenga financiación, esta sea necesaria para asegurar la viabilidad de la empresa y no perjudique injustificadamente los intereses de los acreedores.

- Que deudor se encuentre al corriente en el pago de las deudas tributarias y de seguridad social devengadas que hayan surgido con posterioridad a la solicitud de apertura del procedimiento.

El auto que homologue el plan de liquidación podrá ser objeto de impugnación en los 15 días posteriores a la publicación de la resolución en el Registro Público Concursal ante la Audiencia Provincial únicamente por los acreedores que haya votado en contra o por los acreedores públicos.

7. Vicisitudes del plan de continuación

a) Cumplimiento (art. 699 TRLC)

Se entenderá cumplido sin necesidad de ningún trámite cuando hayan transcurrido 30 días desde el último pago y ningún acreedor hubiera solicitado la declaración de cumplimiento. El juez lo declarará mediante auto de oficio o a solicitud del propio deudor.

b) Frustración (art. 699 bis TRLC)

Se entiende que se ha frustrado el procedimiento del plan de continuación en los siguientes casos que se exponen a continuación, suponiendo la apertura de la liquidación:

- Cuando el plan no hay asido aprobado por las mayorías necesarias. La apertura se acordará mediante auto en el mismo día o dentro de los dos días hábiles a la finalización del procedimiento escrito.

- Cuando el juez no haya homologación el plan, apresurándose la liquidación en el mismo auto o, para el caso de que se hubiese denegado la homologación por la Audiencia Provincial, al día siguiente de la comunicación de la Sentencia.

- Se haya incumplido el plan por parte del deudor.

En los tres supuestos anteriores el deudor podrá impugnar el auto de apertura de liquidación alegando que no se encuentra en situación de insolvencia actual, dentro de los 5 días posteriores a su publicidad y mediante informe normalizado (F11- Impugnación auto apertura liquidación).

c) Incumplimiento (art. 699 ter TRLC)

Cualquier acreedor que considere incumplido el plan puede solicitar la declaración de incumplimiento dentro de los dos meses siguientes desde que se produjo mediante formulario normalizado (F12- Solicitud acreedor declaración de incumplimiento), siendo prueba de ello la falta de pago en tiempo y forma o de cualquier obligación asumida en el plan.

Una vez recibida la solicitud, el juez podrá convocar al deudor y al resto de acreedores para que se celebre una vista dentro de los 10 días hábiles siguientes a la presentación de formulario. Tras la misma se declarará incumplido el plan con la consecuente apertura de la fase de liquidación o, en su caso, se rechazará la solicitud de incumplimiento.

Aquí finaliza la regulación en el TRLC sobre el procedimiento para microempresas mediante un plan de continuación pero, además de este, se establece una seria de medidas que garantizan su efectividad y que facilitan el cumplimiento del mismo. Estas constan reguladas en los arts. 700 y ss. del TRLC y se resumen a continuación:

- Solicitud de la exoneración del pasivo insatisfecho para personas físicas para aquellos casos en los que el plan de continuación se hubiese frustrado (art. 700 TRLC).

- Solicitud de suspensión de las ejecuciones mediante formulario normalizado (F13- Solicitud suspensión ejecuciones) sobre bienes necesarios para la actividad que deriven de un crédito con garantía real o crédito público y que tendrá efecto hasta que se resuelva sobre el plan de continuación o, en todo caso, hasta tres meses desde el decreto que admitida la solicitud.

- Solicitud de un procedimiento de mediación por el deudor o acreedores que representen al menos un 20% del pasivo en cualquier momento durante el procedimiento hasta el final de la votación. Tendrá una duración máxima de 10 días y tendrá como objetivo la negociación del plan de continuación (art. 702 TRLC).

- Solicitud de la limitación de las facultades de administración y disposición del deudor por acreedores que representen más del 20% del pasivo siempre que se encuentre en situación de insolvencia actual. Se realizará mediante formulario (F15- Solicitud limitación facultades del deudor) y el deudor tendrá la posibilidad de realizar alegaciones en los 3 días siguientes (art. 703 TRLC) .

- Solicitud de nombramiento de un experto en reestructuración por el deudor o por acreedores que superen el 20% del pasivo por medio de formulario normalizado (F16 y F17- Solicitud de nombramiento experto en reestructuración intervención/ sustitución). Este tendrá facultades de propuesta del plan de continuación, emitirá opiniones técnicas sobre cualquiera de los extremos susceptibles de afectar a los acreedores y mediará entre el deudor y sus acreedores (art. 704 TRLC). Este nuevo itinerario de actuación que se abre para las microempresas y autónomos que quieren continuar con su actividad pero que necesitan solventar la situación de insolvencia ha traído varias críticas entre los profesionales y expertos del sector, sobre todo en lo que operatividad o funcionalidad se refiere, pues aunque la finalidad de la reforma es agilizar y evitar un prolongamiento innecesario del procedimiento, tendremos que esperar un tiempo para que se habilite y utilice de forma correcta el servicio electrónico y el sistema de formularios normalizados. De hecho, previendo estas posibles frustraciones, se ha puesto a disposición del usuario las siguientes guías:

Guía Formativa Servicio electrónico de Microempresas.

Guía Formativa Servicio electrónico de Microempresas para el Profesional.